Resmî Gazete’de yayımlanan düzenleme ile Türk Ticaret Kanunu’nun 376’ncı maddesi kapsamındaki sermaye kaybı veya borca batıklık hesaplamalarında kullanılacak veri setinde tarih değişikliğine gidildi. Düzenlemenin şirketlerin dönemsel bilanço değerlendirmelerinde nasıl bir teknik izleme gerektireceği uygulama sürecinde takip edilecek.

Karara göre, henüz ifa edilmemiş yabancı para yükümlülüklerinden kaynaklanan kur farkı zararları, 1 Ocak 2027 tarihine kadar sermaye kaybı veya borca batıklık hesaplamalarında dikkate alınmayacak. Söz konusu istisna, TTK 376 bilanço analizlerinde geçici madde kapsamında uygulanacak.

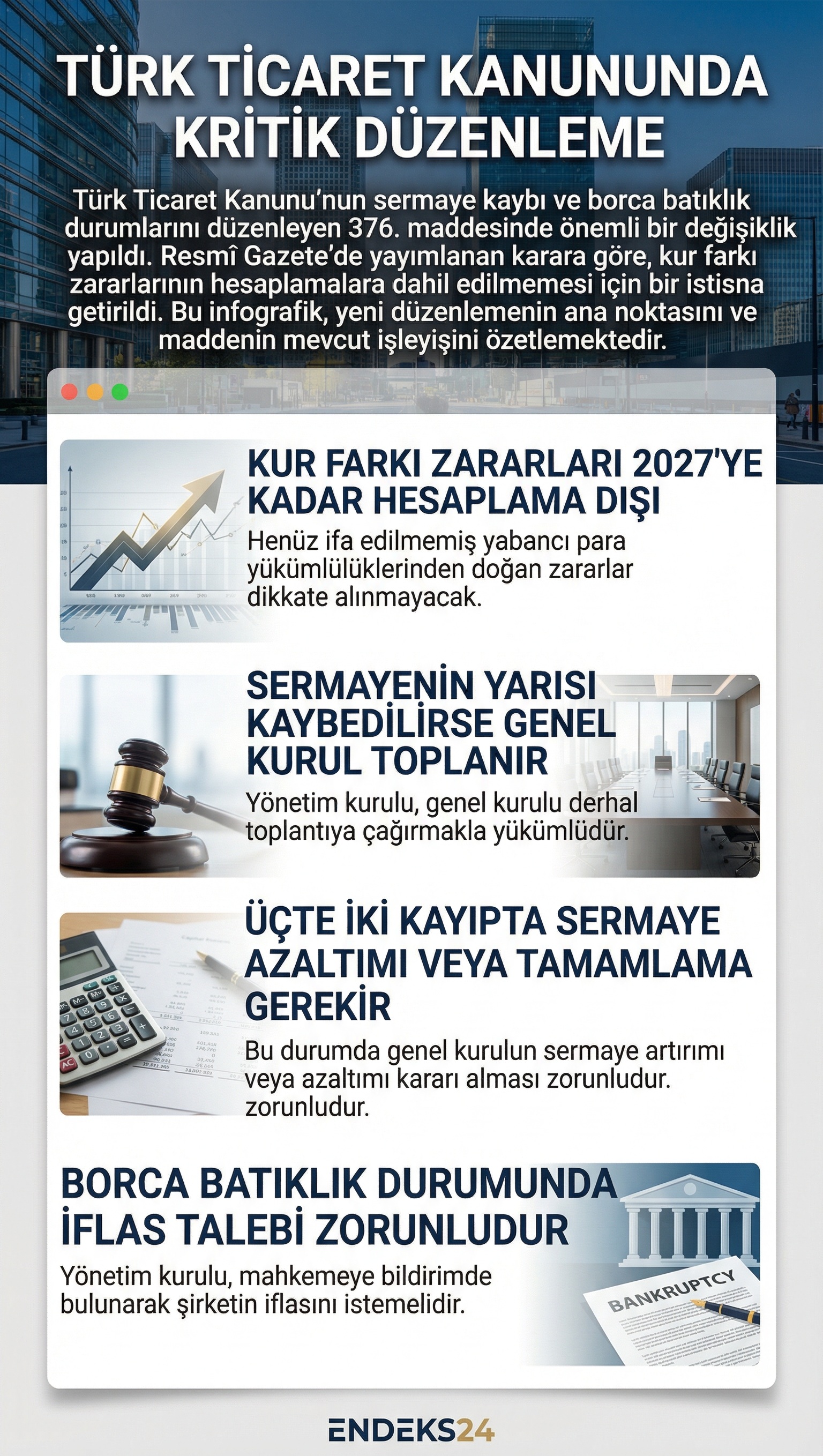

TTK 376’nın kapsamı

Kanunun 376’ncı maddesi, sermayenin kaybı veya borca batıklık durumunun tespitine ilişkin usul ve yükümlülükleri düzenliyor. Maddede, sermaye ile kanunî yedek akçelerin yarısının zarar nedeniyle karşılıksız kalması hâlinde yönetim kurulunun genel kurulu toplantıya çağırma yükümü belirtiliyor.

Genel kurul süreci ve ara bilanço

Sermaye ve yedek akçelerin üçte ikisinin karşılıksız kalması durumunda genel kurulun sermaye azaltımı veya tamamlanması yönünde karar alması gerekiyor. Şirketin borca batık olabileceğine işaret eden göstergelerin bulunması hâlinde ise yönetim kurulunun hem işletmenin devamlılığı esasına göre hem de muhtemel satış fiyatları üzerinden ara bilanço hazırlaması öngörülüyor.

Mahkemeye bildirim yükümlülüğü

Ara bilançonun aktiflerin şirket borçlarını karşılamaya yetmediğini göstermesi durumunda yönetim kurulunun şirket merkezinin bulunduğu yer asliye ticaret mahkemesine bildirimde bulunarak iflas talep etmesi gerekiyor. Borçların sıralamasına ilişkin alacaklı beyanlarının geçerliliği ise bilirkişi değerlendirmesi ile tespit ediliyor.