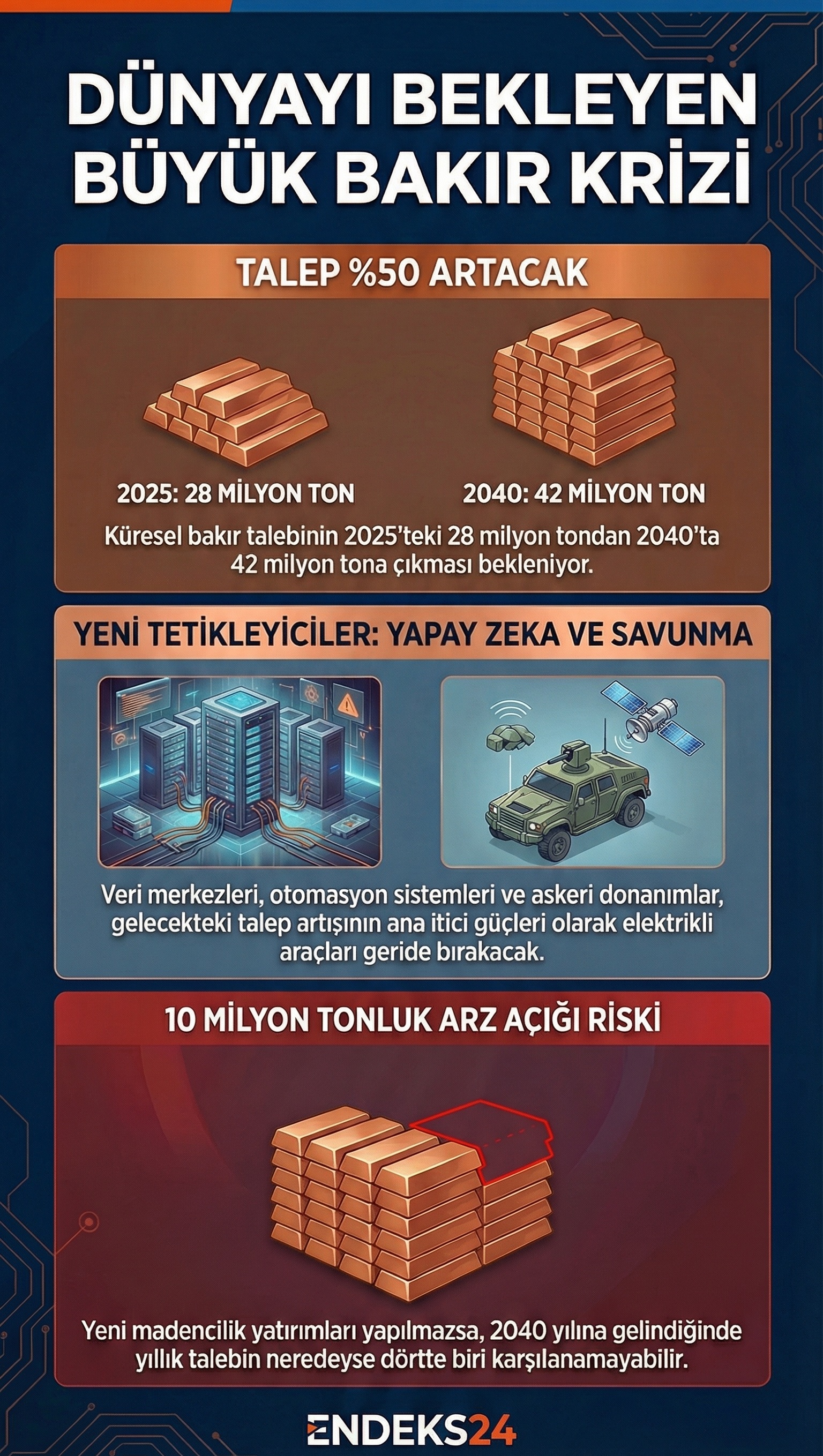

Yapay zeka, savunma ve elektrifikasyon odaklı sektörlerdeki büyüme, küresel bakır talebini 2040 yılına kadar yaklaşık %50 artıracak. Danışmanlık şirketi S&P Global tarafından yayımlanan rapora göre, yeni madencilik yatırımları ve geri dönüşüm kapasitesi artırılmadığı takdirde, küresel bakır arzı yıllık 10 milyon metrik tonun üzerinde yetersiz kalabilir.

Raporda, bakırın yüksek elektrik iletkenliği, korozyona dayanıklılığı ve şekillendirilebilirliği nedeniyle inşaat, ulaşım, teknoloji ve elektronik sektörlerinde kritik bir girdi olmaya devam ettiği belirtildi. Elektrifikasyon sürecinin hızlanması, bakıra olan yapısal talebi kalıcı biçimde artıran temel unsur olarak öne çıktı.

Yapay zeka ve savunma talebi öne çıkıyor

S&P Global’in analizine göre, elektrikli araçlar son on yılda bakır talebini artıran başlıca faktörlerden biri olsa da, önümüzdeki 14 yılda yapay zeka, savunma ve robotik sektörlerinin etkisi daha belirgin hale gelecek. Veri merkezleri, otomasyon sistemleri, askeri donanımlar ve soğutma altyapıları, yüksek miktarda bakır kullanımını zorunlu kılıyor.

Reuters verilerine göre, yalnızca geçen yıl dünya genelinde 61 milyar dolar değerinde 100’den fazla yeni veri merkezi projesi hayata geçirildi. Bu yatırımların büyük bölümü, enerji iletim ve soğutma altyapıları nedeniyle yoğun bakır tüketimi gerektiriyor.

Küresel talep 42 milyon tona çıkabilir

S&P Global raporunda, küresel bakır talebinin 2025 yılında yaklaşık 28 milyon metrik ton seviyesinde olduğu, 2040 yılına gelindiğinde ise bu rakamın 42 milyon metrik tona ulaşmasının beklendiği ifade edildi. Mevcut üretim ve planlanan projeler dikkate alındığında, yeni tedarik kaynakları devreye girmeden bu talebin neredeyse dörtte birinin karşılanamayacağı öngörüldü.

S&P Global Başkan Yardımcısı Dan Yergin, bakır talebindeki artışın temel nedenini küresel elektrifikasyon olarak tanımladı. Yergin, bakırın bu dönüşümün merkezinde yer aldığını vurguladı.

Arz tarafında yapısal sınırlamalar

Raporda, savunma harcamalarındaki artışın da bakır talebini destekleyen bir diğer unsur olduğu belirtildi. Ukrayna’daki savaş ve Japonya, Almanya gibi ülkelerin savunma bütçelerini artırma yönündeki adımları, bakır kullanımını yukarı çeken faktörler arasında gösterildi. S&P Global Başkan Yardımcısı Carlos Pascual, savunma sektöründeki bakır talebinin esnek olmadığını kaydetti.

Şili ve Peru, dünyanın en büyük bakır üreticileri konumunda bulunurken, Çin küresel ölçekte en büyük bakır eritme kapasitesine sahip ülke olarak öne çıkıyor. Amerika Birleşik Devletleri ise bazı bakır türlerine gümrük vergisi uygularken, yıllık ihtiyacının yaklaşık yarısını ithalat yoluyla karşılıyor.

Raporda, derin deniz madenciliğinden sağlanabilecek olası arzın hesaplamalara dahil edilmediği de belirtildi. S&P Global, 2022 yılında yayımladığı önceki çalışmadan farklı olarak, bu raporda bakır talebinin hükümetlerin iklim politikalarından bağımsız biçimde artacağı varsayımını esas aldı. Bu yaklaşım, bakır piyasasında uzun vadeli arz açığı riskinin daha belirgin hale geldiğine işaret ediyor.