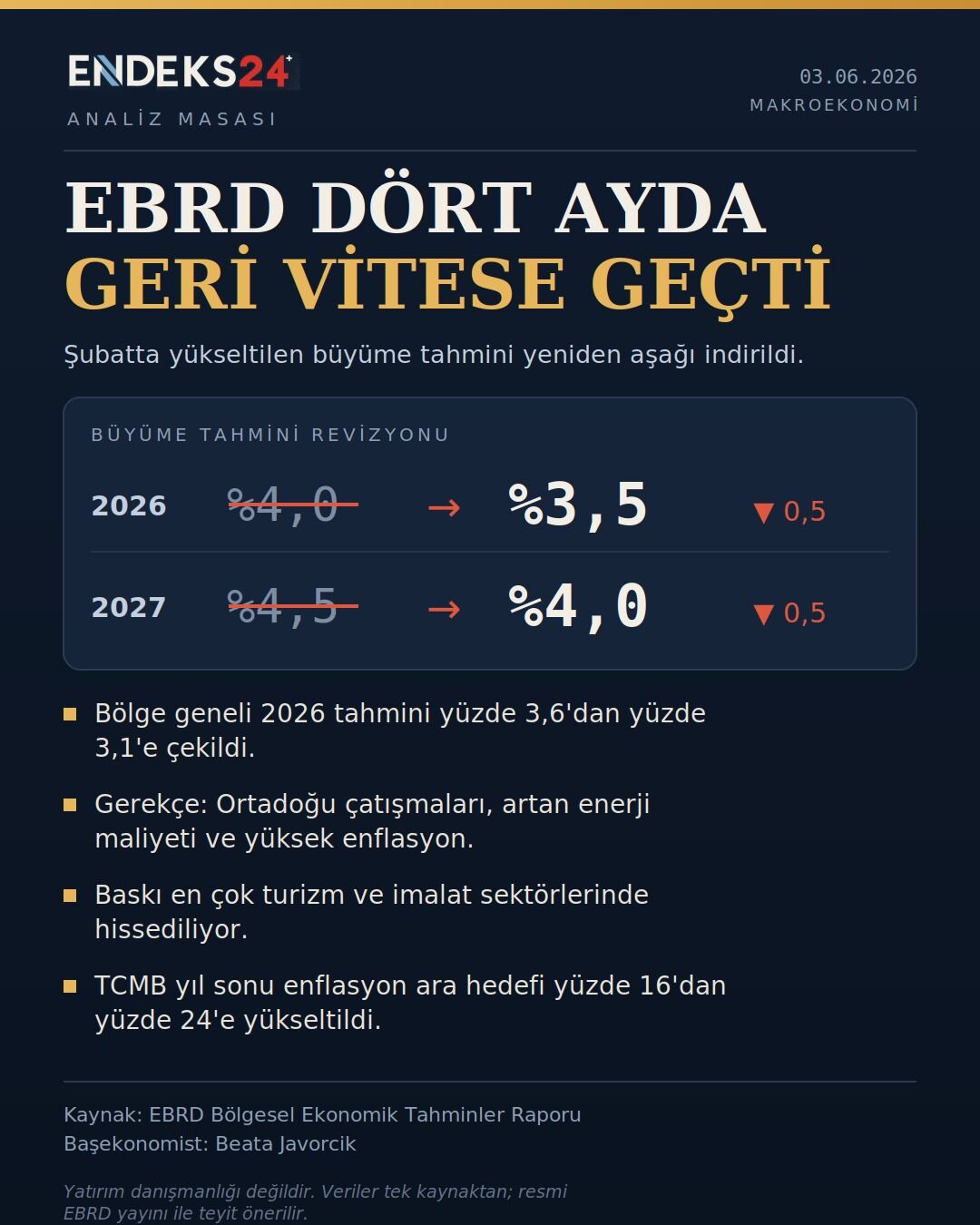

EBRD, Türkiye için 2026 büyüme tahminini yüzde 4'ten yüzde 3,5'e çekti; 2027 öngörüsü de yüzde 4,5'ten yüzde 4'e indirildi. Bu hamle dört ay önceki yönün tersine işaret ediyor. Kurum şubat ayında Türkiye'yi yüzde 4,0 ve yüzde 4,5'e yükseltmişti.

Gerekçe net: artan enerji maliyetleri, yüksek enflasyon ve Ortadoğu'daki çatışmaların ekonomik faaliyet üzerindeki baskısı. Aynı baskı bölge genelini de vurdu.

EBRD'nin bölge geneli 2026 tahmini yüzde 3,6'dan yüzde 3,1'e, 2027 tahmini yüzde 3,7'den yüzde 3,6'ya indirildi. Yani revizyon yalnızca Türkiye'ye özgü değil, bölgesel bir frene işaret ediyor.

Ortadoğu baskısı asıl kırılmayı burada yarattı

Rapora göre çatışmalar üç kanaldan eş anlı baskı kuruyor. Enerji fiyatlarını yükseltiyor, sermaye çıkışlarını hızlandırıyor ve turizm gelirleri üzerinde yük oluşturuyor.

EBRD, bu etkinin özellikle turizm ve imalat sektörlerinde faaliyetleri zayıflatabileceğine dikkat çekti. İki sektör de istihdam ve cari denge açısından kritik.

Kur cephesi tabloyu ağırlaştırıyor. Kurum, Türk lirasının dolar karşısındaki değer kaybının enflasyonist baskıyı besleyen unsurlar arasında olduğunu kaydetti.

Dezenflasyonun faturası büyümeye yansıyor

EBRD Başekonomisti Beata Javorcik, yavaşlamanın ana nedenlerinden birinin enflasyonla mücadele olduğunu belirtti. Javorcik, dezenflasyonun maliyetli olduğunu ancak enflasyonla mücadele edilmemesinin maliyetinin çok daha ağır olacağını ifade etti.

Javorcik'e göre dezenflasyon hedefinden vazgeçilmedi. Merkez Bankası'nın yıl sonu ara hedefini yüzde 16'dan yüzde 24'e yükseltmesine rağmen para politikasının dezenflasyon çizgisini koruduğunu söyledi.

Risk yalnızca dış kaynaklı değil. Javorcik, siyasi dalgalanmaların Ortadoğu kaynaklı baskıya eklendiğini ve makroekonomik istikrarı korumayı zorlaştırdığını belirtti.

Dayanıklılık tarafında bir denge unsuru var

Tablonun tamamı olumsuz değil. EBRD, güçlenen mali yapı ve dış finansman tamponlarının Türkiye'nin olası dış şoklara karşı dayanıklılığını artırdığını değerlendirdi. Bu tampon, revizyonun sert bir kırılmaya dönüşmesini sınırlayan unsur olarak öne çıkıyor.

Piyasa tarafında ise enerji fiyatları ve kur hareketinin fiyat istikrarı üzerindeki etkisinin yakından izlendiği değerlendiriliyor.

Projeksiyon setleri, dezenflasyonun büyüme maliyetinin 2026'ya taşındığını işaret ediyor.

ANALİZ:

Asıl bilgi, rakamın kendisinde değil, yönündeki sertlikte. EBRD şubatta Türkiye'yi yukarı revize ederken gerekçesi istikrar programının başarısı, daralan CDS primleri ve uluslararası sermaye piyasalarına erişimin iyileşmesiydi. Dört ay içinde bu zeminin enerji ve jeopolitik kaynaklı bir şokla aşınması, revizyonun temel mantığını oluşturuyor.

Buradaki kritik ayrım şu: dış kaynaklı (enerji, sermaye akışı) bir şok ile içsel (dezenflasyon politikası) bir maliyet aynı anda devrede. Javorcik'in dezenflasyon vurgusu, yavaşlamanın bir kısmının politika tercihi olduğunu, yani yönetilen bir maliyet olduğunu ima ediyor. Bu, "kontrolsüz daralma" ile "planlı soğutma" arasındaki farktır.

Kurumlar arası karşılaştırma

EBRD yalnız değil. OECD de mart ayında benzer gerekçeyle frene basmıştı: Orta Doğu gerilimi ve artan enerji fiyatlarıyla Türkiye'nin bu yılki tahminini yüzde 3,3'e, 2027'yi yüzde 3,8'e çekmişti. İki kurumun aynı kanala (enerji + jeopolitik) işaret etmesi, revizyonun kurum-spesifik bir hata değil, ortak bir dış değişken okuması olduğunu gösteriyor.

Fark şurada: EBRD'nin yeni 2026 rakamı (%3,5), OECD'nin cari yıl tahmininden (%3,3) bir tık yukarıda. Bu sapma, EBRD'nin iç talep ve mali tampon tarafında OECD'den marjinal olarak daha iyimser kaldığını düşündürüyor.

Senaryo analizi (Endeks24 editöryal ağırlıklandırma)

Aşağıdaki olasılıklar EBRD'ye ait değildir; Analiz Masası'nın değerlendirmesidir.

Ana senaryo (%55): Enerji fiyatları yüksek ama stabil seyreder, dezenflasyon yavaş ilerler, büyüme EBRD'nin işaret ettiği yüzde 3,5 bandına oturur. TCMB'nin faiz patikasında temkinli gevşeme yılın ikinci yarısına kalır.

Olumlu senaryo (%25): Ortadoğu'da tansiyonun düşmesi enerji ithalat faturasını hafifletir, turizm toparlanır, sermaye girişi hızlanır. Büyüme yeniden yüzde 4'e yaklaşır; bu senaryoda şubat tahminine dönüş gündeme gelir.

Olumsuz senaryo (%20): Çatışmanın tırmanması Brent'te yeni bir sıçrama yaratır, sermaye çıkışı ve kur baskısı derinleşir. Büyüme yüzde 3'ün altına sarkabilir, enflasyonda dezenflasyon takvimi gerileyebilir.

Risk ve fırsat dengesi

İzlenen riskler: enerji fiyatlarının seyri ve Brent'teki olası ikinci dalga, kur geçişkenliğinin enflasyona etkisi, turizm sezonunda jeopolitik kaynaklı talep kaybı, kısa vadeli dış finansman ihtiyacının küresel risk iştahına duyarlılığı.

Değerlendirilen fırsatlar: güçlenen mali tampon ve dış finansman rezervinin şok emici işlevi, bölgesel gerilimin yumuşaması halinde turizm ve cari dengede hızlı toparlanma potansiyeli, dezenflasyonun çıpalanmasıyla orta vadede risk priminin düşme ihtimali.

Kısa ve orta vadeli görünüm

Kısa vade (1–3 ay): Gündemin merkezinde enerji fiyatları, kur hareketi ve TCMB'nin gözden geçirilmiş enflasyon ara hedefine yönelik iletişimi yer alıyor. Turizm sezonunun açılış verileri, Ortadoğu baskısının reel ekonomiye yansımasını ölçmede ilk somut sinyali verecek. İzleme listesi: aylık enflasyon, Brent, USD/TRY, turizm giriş rakamları.

Orta vade (6–12 ay): EBRD'nin yüzde 3,5'lik patikasının korunup korunmayacağı, jeopolitik tansiyon ile dezenflasyon takviminin kesişiminde belirlenecek. İstikrar programının kredibilitesini koruması halinde risk priminin gerilemesi, aksi halde büyüme tahminlerinde ek aşağı revizyon ihtimali değerlendiriliyor. EBRD'nin bir sonraki Bölgesel Ekonomik Görünüm baskısı, yönün teyidi açısından kritik eşik olacak.

ENDEKS24 ANALİZ MASASIŞeffaflık ve Metodoloji Beyanı: Küçük yatırımcıyı koruma ve doğru bilgilendirme misyonumuz kapsamında; bu analiz Endeks24 Analiz ve Araştırma Kurulu denetiminde, rasyonel metodolojilerle hazırlanmıştır. Kurul yapımız ve analiz ilkelerimiz hakkında detaylı bilgi için: https://www.endeks24.com/analiz-ve-arastirma-kurulu

Yasal Uyarı: Bu içerik yatırım danışmanlığı kapsamında değildir; yatırım kararları için lisanslı aracı kurumlara ve yatırım danışmanlarına başvurulması önerilir