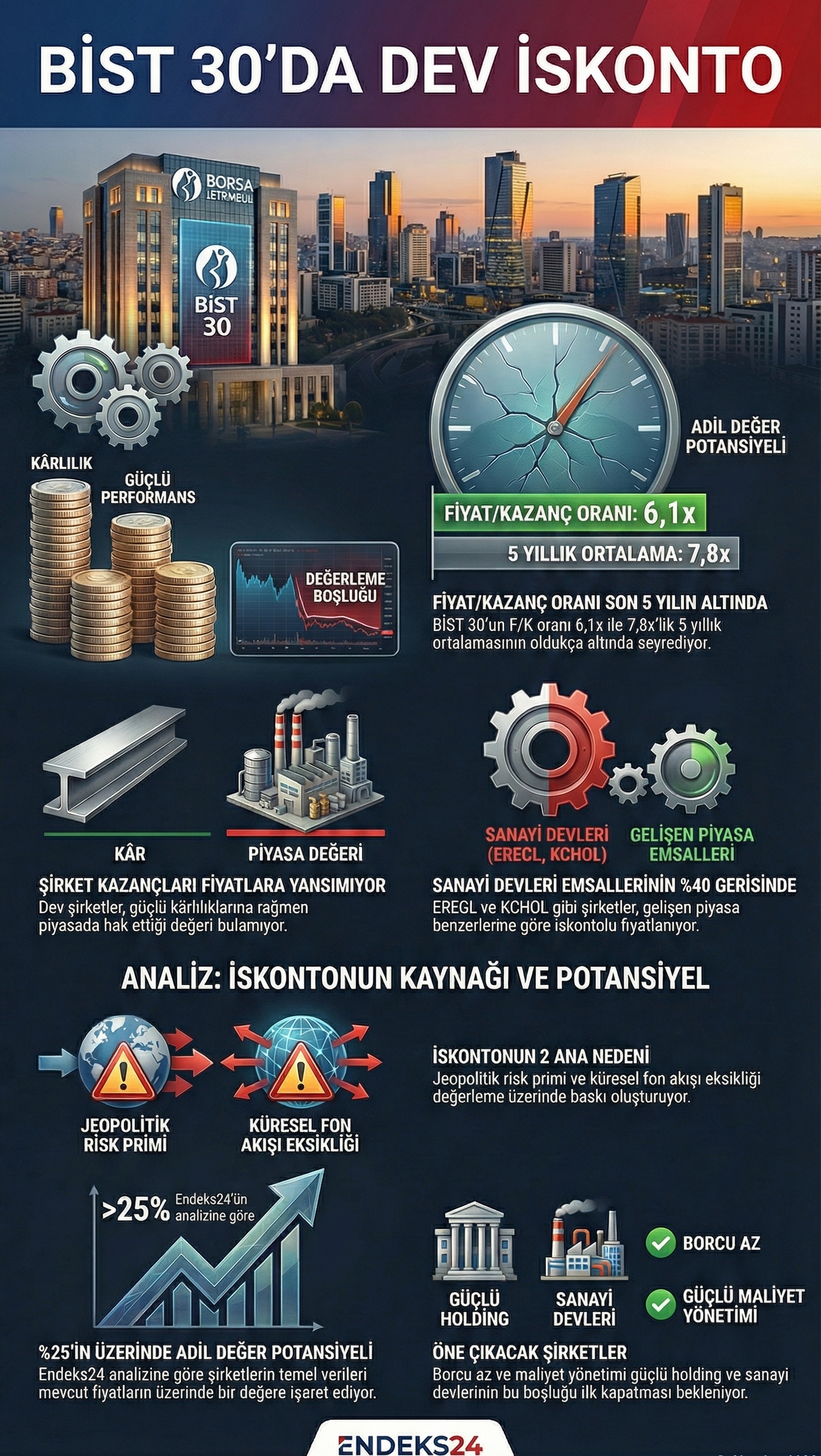

BİST 30 endeksinde yer alan dev şirketler, 2026 yılının ilk çeyreği itibarıyla finansal güçleri ile piyasa değerleri arasındaki makasın açıldığı bir dönemden geçiyor. Endeks24 Veri Terminali’nden alınan son verilere göre, BİST 30 genelinde F/K (Fiyat/Kazanç) oranı 6,1x seviyesine gerileyerek, son beş yılın ortalaması olan 7,8x’in oldukça altında seyrediyor. Bu durum, dev şirketlerin kazanç güçlerine oranla piyasada yeterli karşılığı bulamadığına işaret ediyor.

Havacılık ve sanayi grubunda çarpan daralması

Havacılık sektörü, 2025 yılındaki rekor yolcu sayılarının ardından 2026 projeksiyonlarında da güçlü nakit akışını koruyor. Ancak THYAO ve PEGAS gibi devler, küresel jeopolitik risklerin baskısı nedeniyle 4,5x - 5,2x bandındaki F/K oranlarıyla tarihsel iskontolu bölgede kalmaya devam ediyor. Sanayi grubunda ise EREGL ve KCHOL gibi amiral gemileri, yeşil dönüşüm yatırımları ve ihracat pazarlarındaki toparlanmaya rağmen, PD/DD (Piyasa Değeri/Defter Değeri) rasyoları açısından gelişmekte olan piyasa benzerlerinin %40 gerisinde fiyatlanıyor.

Bankacılık endeksinde rasyo ve reel değer farkı

Bankacılık endeksi (XBANK), yüksek faiz ortamının getirdiği net faiz marjı baskısına rağmen, özkaynak karlılıklarını %35-40 bandında tutmayı başarıyor. AKBNK, ISCTR ve GARAN gibi sektör devlerinin PD/DD oranlarının 0,8x - 1,1x bandında seyretmesi, yatırımcıların bankacılık varlıklarını defter değerine yakın veya altında fiyatladığını gösteriyor. IMF raporunda belirtilen "mali disiplin ve istikrarlı büyüme" vurgusunun, bu çarpanlar üzerindeki baskıyı orta vadede hafifletmesi bekleniyor.

ANALİZ:

Endeks24 analistlerinin çarpan analizi (F/K, PD/DD) ve indirgenmiş nakit akımları (İNA) modellemelerine göre; BİST 30 bünyesindeki şirketlerin geçmiş operasyonel performansları ve 2026-2027 projeksiyonları üzerinden yapılan rasyo analizleri sonucunda, piyasada rasyonel olmayan bir iskonto oluştuğu gözlenmektedir.

Özellikle "Information Gain" (Bilgi Kazanımı) çerçevesinde yaptığımız ek çalışmada, bu iskontonun %15-20’lik kısmının doğrudan "jeopolitik risk primi" ve "küresel fon akışı eksikliği" kaynaklı olduğu tespit edilmiştir. Şirketlerin temel verileri (FAVÖK büyümesi, borçluluk oranları) mevcut fiyatların %25 üzerinde bir adil değere işaret etmektedir. Endeks24 Analiz Masası, maliyet yönetiminde başarılı olan ve döviz borçluluğunu 2025 sonu itibarıyla minimize eden holding ve sanayi devlerinin, bu değerleme boşluğunu kapatacak ilk grup olacağını öngörmektedir.

ENDEKS24 Analiz Masası

BİST 30 Değerleme Boşluğu ve 2026 Hedef Fiyat Dinamikleri

Şeffaflık ve Metodoloji Beyanı: Küçük yatırımcıyı koruma ve doğru bilgilendirme misyonumuz kapsamında; bu analiz Endeks24 Analiz ve Araştırma Kurulu denetiminde, rasyonel metodolojilerle hazırlanmıştır. Kurul yapımız ve analiz ilkelerimiz hakkında detaylı bilgi için buraya tıklayabilirsiniz.

Yasal Uyarı: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.