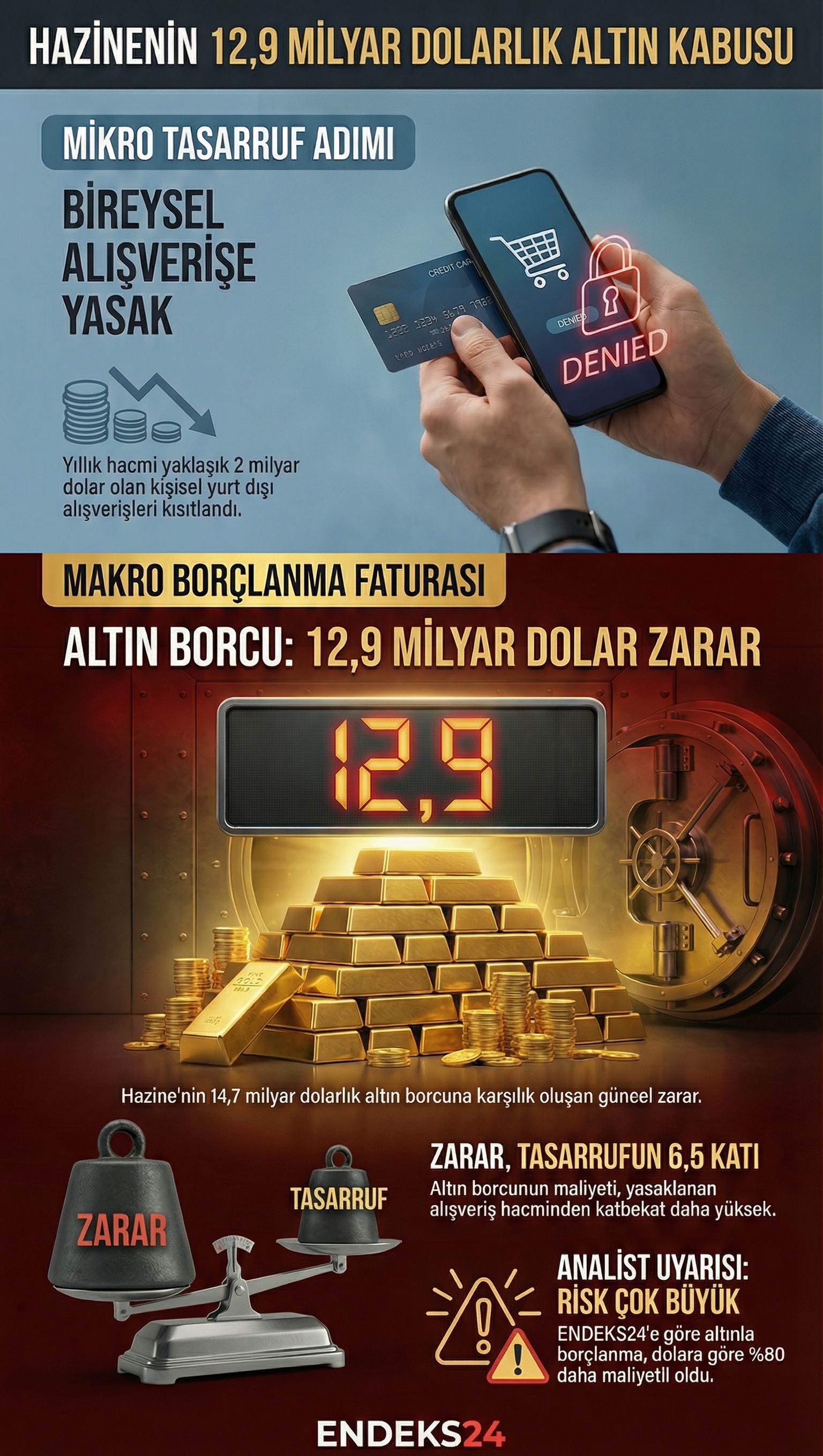

Ekonomist Murat Muratoğlu, sosyal medya üzerinden yaptığı açıklamada, Türkiye’nin ekonomi yönetiminin mikro düzeydeki tasarruf çabaları ile makro ölçekteki borçlanma maliyetleri arasındaki tutarsızlığa dikkat çekti. Muratoğlu, yıllık yaklaşık 2 milyar dolarlık bir hacme sahip olan bireysel yurt dışı alışverişlerin yasaklanmasını eleştirirken, Hazine’nin altın cinsinden yaptığı borçlanmanın yarattığı devasa maliyeti verilerle ortaya koydu.

Altın tahvilleri ve 12,9 milyar dolarlık fatura

Hazine ve Maliye Bakanlığı’nın son yıllarda ağırlık verdiği altın cinsinden borçlanma araçları, ons altın fiyatlarındaki küresel yükselişle birlikte kamu maliyesi üzerinde ciddi bir yük oluşturdu. Muratoğlu, Türkiye’nin altın üzerinden 14,7 milyar dolar borçlandığını ve bu pozisyon nedeniyle oluşan zararın 12,9 milyar dolar seviyesine ulaştığını belirtti. Bu rakam, yasaklanan bireysel ithalat hacminin yaklaşık 6,5 katına tekabül ediyor.

TEMU’dan telefon kılıfı almak yasak ❌

— Murat Muratoglu (@MuratMuratoglux) January 19, 2026

ALTIN ile borçlanmak serbest ✅

🔍Yıllık "2 milyar" dolarlık yurt dışı alışverişini yasaklayan zihniyet…

🔍Türkiye’yi ALTINLA "14.7 milyar" dolar borçlandırdı!

Ve "12.9 milyar" dolar zarar yazdı.

👉Sorun ekonomi değil... Olmayan AKIL! pic.twitter.com/4buQ0jrhoT

Bireysel kısıtlamalar ve rasyonalite sorgusu

Piyasa analistleri, özellikle Ocak 2026 itibarıyla küresel ons altın fiyatlarının 2.915 dolar seviyelerinde seyretmesinin, geçmiş dönemde ihraç edilen altın tahvillerinin geri ödeme maliyetlerini katladığına işaret ediyor. Bireysel tüketicinin telefon kılıfı veya tekstil ürünü gibi kalemlerde yaptığı ithalatın cari açık üzerindeki etkisi kısıtlanırken, borçlanma enstrümanı seçimindeki tercihler "rasyonalite" çerçevesinde tartışılmaya devam ediyor.

ANALİZ:

ENDEKS24 Veri Analiz Masası tarafından hazırlanan rasyo analizleri ve maliyet projeksiyonu modellemelerine göre; Hazine’nin altın cinsinden borçlanma enstrümanları, 2026 yılı itibarıyla dolar bazlı borçlanma maliyetlerine oranla %80'in üzerinde ek maliyet üretmiş durumdadır.

Veri Seti ve Metodoloji: Bu analiz; TCMB Kamu Borç İstatistikleri, TÜİK Dış Ticaret Verileri ve TEMU’nun 2024-2025 Türkiye pazar penetrasyonu rakamları baz alınarak oluşturulmuştur. TEMU üzerinden yapılan bireysel ithalatın hacmi ile emtia fiyat korelasyonu incelendiğinde şu sonuçlara varılmıştır:

Duyarlılık Analizi: Ons altın fiyatındaki her 100 dolarlık artış, kamu iç borç stokuna doğrudan milyarlarca liralık ek yük getirmektedir. Bu durum, bireysel ithalat kısıtlamalarıyla tasarruf edilmesi hedeflenen miktarın çok üzerindedir.

Yapısal Zarar: Murat Muratoğlu’nun dikkat çektiği 12,9 milyar dolarlık zarar, basit bir "fiyat farkı" olmanın ötesinde; rezerv yönetimi stratejisi ve emtia riskinin hedge edilmemesinin yapısal bir sonucudur.

Stratejik Risk: Mevcut konjonktürde "altınla borçlanma" modeli, küresel ons altın tahminleri ışığında yüksek riskli kategoride izlenmektedir.

Gelecek Öngörüsü: Kısa vadede TEMU ve benzeri platformlara getirilen kısıtlamaların cari dengeye katkısı marjinal düzeyde kalırken; altın bazlı borç maliyetlerinin, bütçe disiplini ve faiz dışı fazla hedefleri üzerindeki baskısının 2026'nın ikinci yarısında artacağı öngörülmektedir.

ENDEKS24 ANALİZ MASASI

Kamu Borç Yönetiminde Emtia Riski ve Cari Açık Çelişkisi

Yasal Uyarı: Burada yer alan bilgiler yatırım danışmanlığı kapsamında değildir. Veriler rasyonel analiz yöntemleriyle yorumlanmıştır.